- SPEZIAL

- EDITORIAL

- FOKUS

- MARKEN & KAMPAGNEN

- POS-CHECK

- MESSEN & EVENTS

- DISPLAYSZENE

- DIGITAL POS

- POS-TECHNIK

- VORSCHAU

Nielsen Werbetrend: Werbespendings im Aufwind

Chancen für kreative Kampagnen

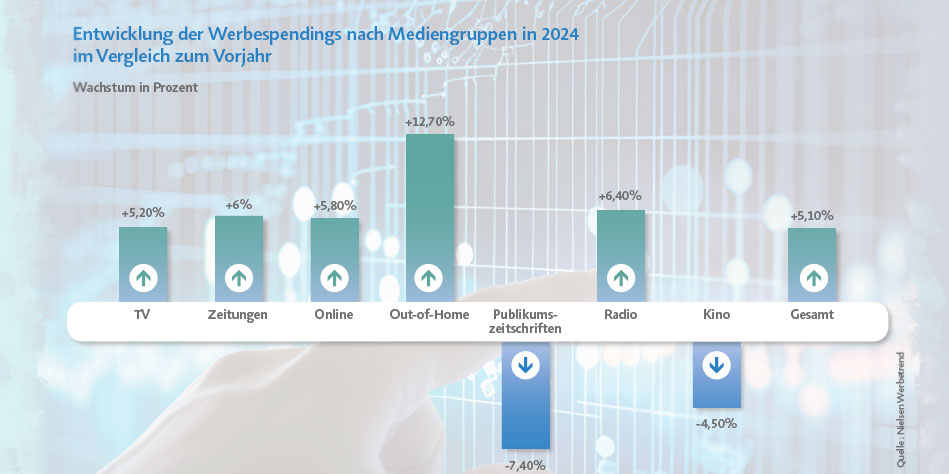

Im Jahr 2024 lässt der Nielsen Werbetrend die Vielseitigkeit und Komplexität des deutschen Werbemarktes deutlich erkennen. Das Brutto-Werbeaufkommen in Deutschland erreicht nahezu 35,74 Milliarden Euro, was einem beeindruckenden Anstieg von 5,1 Prozent entspricht.

Trotz stagnierender Wirtschaftsleistung in Deutschland wuchsen die Werbespendings 2024 in einem überaus respektablen Ausmaß. Dieses Wachstum spiegelt die dynamische Anpassungsfähigkeit der Werbetreibenden wider und macht neugierig auf die verschiedenen Faktoren, die zu diesen Entwicklungen beigetragen haben. Zudem lässt es Rückschlüsse auf die Werbeformen zu, die im Nielsen Werbetrend nicht erfasst werden, namentlich POS Promotions und Zweitplatzierungen.

Werbespendings wachsen deutlich

Ein zentraler Aspekt des Wachstums ist ein breiter Zuwachs über einen Großteil der gemessenen Medienklassen, wie TV, Zeitungen, Online-Werbung, Out-of-Home und Radio. Signifikante Verluste fuhren lediglich die Medienklassen Publikumszeitschriften sowie Kinowerbung ein. Fernsehen bleibt mit einem Anteil von 48,7 Prozent das dominierende Medium und verbucht eine Steigerung der Werbespendings um 5,2 Prozent. Diese Stabilität zeugt von der anhaltenden Relevanz audiovisueller Inhalte für Konsumenten, während gezielte Werbekampagnen großen Marken helfen, ihre Reichweite zu maximieren. TV, ob linear oder nicht-linear, ist und bleibt das Maß der Dinge im Media-Mix!

Online-Werbung zeigte mit einem Anstieg von 5,8 Prozent eine positive Entwicklung, da Unternehmen zunehmend in digitale Kanäle investieren, um technologieaffine Zielgruppen anzusprechen. Mit 16,2 Prozent Anteil am Werbekuchen hält Online-Werbung seinen dritten Platz im Media-Mix. Nach den Marktdaten von Nielsen war 2024 jedoch die Dynamik im Vergleich zu den „klassischen Werbemedien“ Zeitungen und Radio raus. Denn diese reüssierten ebenfalls mit Wachstumsraten von sechs Prozent. Besonders hervorzuheben ist die Out-of-Home-Werbung (OOH), die mit einem Anstieg von 12,7 Prozent am besten performte. Werbung im öffentlichen Raum, egal ob klassisches Plakat oder digitale LED-Walls, liegt offenbar im Trend und sichert sich mit 9,2 Prozent Markanteil den vierten Platz in der Hierarchie der Werbemedien.

POS-nahe Produktgruppen dominieren

Die Betrachtung der Werbespendings nach Produktgruppen zeigt interessante Marktentwicklungen auf. Der Lebensmitteleinzelhandel stach 2024 heraus und investierte 2,35 Milliarden Euro, was einem Zuwachs von 3,5 Prozent entsprach. Diese Zahl reflektiert den intensiven Wettbewerb im Einzelhandel, insbesondere in Bezug auf Preisaktionen und Verbraucherbindung. Die Produktgruppe „Handel – WB Range“, welche die Werbeaufwendungen für eigene Angebote des Handels beinhaltet, wie beispielsweise die Aldi Süd App, Rewe App, dm-dorgeriemarkt.de, Zalando App etc., verzeichnete ein Wachstum in 2024 von 69,9 Prozent auf etwa 1,28 Milliarden Euro. Die disruptiven Marktereignisse wie der Payback-Ausstieg von Rewe bei gleichzeitigem Einstieg von Edeka in das Bonusprogramm sowie die steigende Bedeutung von Händler-Apps als Kundenbindungs- und Aktivierungsinstrument warfen hier ihre Schatten voraus. Die Verteilungsschlacht um den Platz im Smartphone der Shopper hat begonnen!

Ebenso beachtliche Zuwächse in den Werbespendings verzeichneten die POS-relevanten Produktgruppen Süßwaren mit einem Plus von 21,6 Prozent, Waschmittel mit plus 50,7 Prozent, Putz- und Pflegemittel mit plus 21,1 Prozent sowie Mundpflege mit 30,1 Prozent. Streaming-Dienste zeigen eine positive Tendenz mit einem Anstieg von 19,2 Prozent, was auf den intensiven Wettbewerb um Abonnenten und Sichtbarkeit im digitalen Raum hinweist. Im Gegensatz dazu verzeichnete der Glücksspielmarkt einen Rückgang seiner Werbespendings um 4,8 Prozent, was auf regulatorische Herausforderungen und ein wachsendes Bewusstsein für die Risiken von Glücksspielen hindeutet.

- Anzeige -

Big Spender FMCG und LEH

Ein tiefgehender Blick auf die einzelnen Unternehmen im Werbemarkt bietet weitere interessante Erkenntnisse. Procter & Gamble zieht weiterhin als einsamer Spitzenreiter in dieser Statistik seine Kreise und setzte sich 2024 durch eine massive Steigerung der Werbespendings um 38,2 Prozent auf über 2 Milliarden Euro weiter vom Wettbewerb ab. Diese expansive Strategie zeigt, dass das Unternehmen seine Präsenz im Bereich Haushalts- und Körperpflege, Hygiene sowie Gesundheits- und Schönheitsprodukte signifikant ausbauen möchte. Gefolgt von den ebenfalls am POS überaus aktiven Markenartikelherstellern

Ferrero Deutschland mit einem Plus von 5,1 Prozent auf 538 Milllionen Euro sowie Henkel mit einem Zuwachs von 9,5 Prozent auf 511 Millionen Euro.

Discounter mit Verschnaufpause

Im Gegensatz dazu reduzierte die Lidl Dienstleistung GmbH ihre Werbespendings um 7,4 Prozent. Auch Aldi verzeichnete einen Rückgang von 6,7 Prozent im Vergleich zum Vorjahr. Beides wirkt angesichts der allgemein expansiv ausgerichteten Werbespendings des Lebensmitteleinzelhandels in 2024 anachronistisch. So hob sich die Rewe Group mit einem Werbeausgaben-Wachstum von 26 Prozent auf circa 510 Millionen Euro hervor. Auch der Lebensmittel-einzelhändler Kaufland, wie Lidl Teil der Schwarz-Gruppe, ging 2024 in die Vollen und erhöhte seine Werbespendings um ganze 52,8 Prozent auf 367 Millionen Euro. Das Bild, dass der Lebensmitteleinzelhandel 2024 reüssierte, während die Discounter sich sparsam gaben, lässt sich jedoch nicht pauschal bestätigen. So reduzierte Edeka seine Brutto-Werbeausgaben um 5 Prozent auf insgesamt 257 Millionen Euro. Dennoch ist es beeindruckend, dass unter den Top 10 der werbungtreibenden Unternehmen im Jahr 2024 sich insgesamt sieben Vertreter sammeln, deren Aktivitätsfeld durch den stationären POS geprägt ist.

Darüber hinaus zeigen Unternehmen wie Amazon eine erhebliche Zunahme der Werbespendings um 19,4 Prozent, was unterstreicht, wie wichtig Sichtbarkeit und Reichweite im Online-Handel sind, insbesondere in einem sich wandelnden Marktumfeld. Auch die Deutsche Telekom investiert aktiv in Werbebudgets und verzeichnet einen Anstieg von 20,6 Prozent auf etwa 379 Millionen Euro.

Die überaus dynamische Zunahme des Brutto-Werbeaufkommens um 5,1 Prozent, das im Wesentlichen durch die POS-nahen Akteure aus Lebensmitteleinzelhandel und der Markenartikelindustrie sowie impulsgetriebenen Produktgruppen getragen wird, findet via Werbemittel, Promotion und Zweitplatzierung auch ihren Weg an den stationären POS. Wobei sich der Werbemix zwar langsamer, aber weiterhin stetig in Richtung digitale Werbeformen entwickelt, egal ob Online-Werbung, Out-of-Home oder Handel – WB Range. Dies in die Maßnahmen am POS zu übertragen, erscheint daher für 2025 ein plausibler und zugleich ein erfolgversprechender Ansatz zu sein.

Und ja, der Handel nimmt zunehmend eine doppelseitige Position ein. Zum einen als Akteur, der Werbespendings tätigt und zum anderen auch als Plattform für werbungtreibende Unternehmen – Händler-Apps und Instore- sowie Retail-Media lassen grüßen. Das verspricht einen sich verschärfenden Wettbewerb, damit die Shopper App & Co nutzen.